最近ニュースを賑わしているのが、日銀が金融緩和を引き締めようとしているのでは?ということです。10年物国債の金利を0.5%まで許容することを決定しました。

国全体をマクロ的に方向付ける金融政策は、庶民の生活からほど遠いように思えますが、そんなことはありません。我々の生活にも大いに影響します。

特に住宅ローン。自分も住宅ローンを返済している身であり、常に金利の動向をチェックしています。

今後住宅ローンはどうなるのでしょうか。素人ながら住宅ローンウォッチャーとして、簡単に解説したいと思います。

これまでの日銀の政策について簡単に解説

日本銀行では2%のインフレ達成を目標に、いわゆる黒田バズーカと呼ばれる異次元の金融緩和を実施してきました。

具体的には大量の国債を市中の銀行から買い入れます。その目的はお金の総量であるマネタリーベースを増やすため。インフレとはお金の価値が下がることですから、お金が大量に出回ればお金の価値が下がってインフレになるだろうという算段です。

お金を刷ると言っても、実際に紙幣を印刷するのではありません。日銀が民間銀行から国債を買い取り、その代金が日銀当座預金に振り込まれる形

で新たなお金が発行されます。

しかし、マネタリーベースが大きくなっても、インフレは発生しませんでした。銀行から企業への貸し出しが活発に行われ事業への投資が増加、それに伴って需要が増えないとインフレは起こりません。マネタリーベースが増えども、貸し出しが伸びず当座預金が膨らむばかりに。

そこで日銀は、2016年1月よりマイナス金利を導入しました。当座預金の一部分にマイナスの金利をかけることにしたのです。つまり、当座預金に預けているお金が、徐々に減ってしまうことを意味します。貸し出しを増やすよう促すのが目的です。

ところが、このマイナス金利に影響して、長期金利が大きく低下してしまいます。一時マイナス圏まで落ち込んでしまいました。このマイナス金利導入後のフラット35金利は、史上最も低い金利となっています。

長期金利が低下すると、年金や生保など国債で運用している金融機関が苦しくなります。そんな批判をかわすべく、長期金利を0%程度に維持するイールドカーブコントロールが導入されることになりました。2016年9月のことです。

短期金利はマイナス0.1%程度に、長期金利は0%程度に維持します。

今話題になっているのが、この0%程度に抑えられてきた長期金利。2022年12月に0.25%までの上昇を許容することとし、23年1月にはこれを0.5%まで拡大しました。実質的な長期金利の利上げです。

住宅ローンどうなる?

この日銀の政策変更によって、住宅ローンはどうなるのでしょうか。家をこれから購入する方や、すでに返済中の方もかなり気になりますよね。もちろん自分もそうです。

住宅ローンは、大きく分けて固定金利と変動金利があります。現在は変動金利が大きく下がっていることもあり、7割ほどの方が変動で借りているようです。

固定と変動では金利の動向が異なりますので、それぞれ説明をしたいと思います。

固定金利について

すでに固定で借りている人は問題ありません。固定金利なので、今後の経済情勢がどうなろうが返済額は変わらずです。

しかし、今度の日銀の政策変更でもっとも影響を受けるのがこの固定金利。これから借入する方が、大きな影響を受けることになります。

固定金利は長期金利に連動して変化します。今回の政策は、長期金利の許容範囲を0.5%まで上げるもの。実質的には利上げであり、これにより長期金利が上昇しています。その結果、金融機関各社の固定金利もつられて上昇しています。

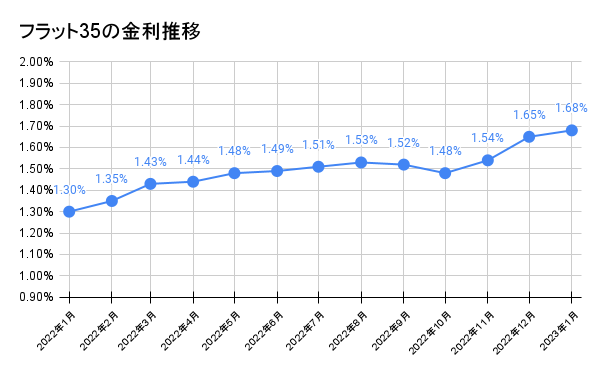

下のグラフは固定金利の代表格であるフラット35の過去1年間の金利推移です。1年前の2022年1月は1.3%。1年後の23年1月は1.68%です。0.38%も上昇してしまいました。4,000万円を借入した場合、毎月の返済額が7,400円程増えることになります。

注意しなければならないのが、借入金利は物件の受け渡し時の金利が適用されるということ。新築の分譲マンションは、1〜2年くらい前からモデルルームに通うなど検討を進めます。途中で銀行の事前審査も通します。ローン金利は、この事前審査時の金利が適用されるのではなく、数ヶ月先の物件の受け渡し時の金利です。事前審査時よりもさらに上昇している可能性だってありえるのです。

固定金利は金融機関側がリスクを負うローンですから、経済情勢に対して敏感にローン金利が反応します。もちろん一度借りてしまえば、金利は変わりません。

変動金利について

一方変動金利はどうでしょう。銀行によっては0.3%台といった非常に低い金利が魅力の変動金利。変動するのが変動金利ではありますが、デフレが続いたこの10年ほどはずっと低い金利のまま。変動金利は短期プライムレートをもとに決められます。例えばみずほ銀行の短期プライムレートは、2009年からずっと1.475%から変わっていません。ずっと固定なのです。これまでは変動で借りた方が断然有利でした。

そんな状況であることから、現在では住宅ローンを借りる人の7割が変動を選択しています。

今回政策変更されたのはあくまでも長期金利。長期金利は変動金利には直接的には影響しません。変動金利が影響を受ける短期金利は−0.1%で据え置かれたまま。変動金利は、むしろさらに下げる動きもあるようです。銀行間の顧客囲い込み競争の激しい商品であり、競争的に金利が引き下げられています。

とはいえ今後もインフレが続くなら、短期の金利も引き上げられる可能性があります。変動金利はほぼ最低水準まで下がっており、今後上昇に転じる可能性は無きにしもあらず。

ちなみに変動金利が上がり始めた頃には、固定金利はさらに高い水準あり、固定への借り換えはほぼ不可能な可能性が高いでしょう。切替を検討するなら早めに動いた方が良さそうです。ただ、現状では変動金利が上がる気配はない模様。それに例えば金利が今の倍になっても、今の固定金利よりまだ低いです。

とはいえ黒田総裁が後退になるタイミングが、金利のターニングポイントになるかもしれません。注意してニュースを見る必要があります。動くべきか動かないべきか。難しい選択が迫られます。

まとめ

日銀による異次元の金融緩和。黒田総裁の退任が迫り、方針転換をするような気配が感じられ始めました。背景には物価の高まりによる、国内からの批判があります。

アメリカがインフレによる利上げを行う一方で、日本の金利は低いまま。ドルを買う動きが強まり、1ドル150円を超える円安になったのは記憶に新しいところ。円安になると原油などの輸入品のコストが上がります。これにより日本にもインフレが訪れることに。

ただ、日本が少し利上げを行うと、すぐに円高へ振れました。とはいえ世界的にインフレの傾向があるので、もうしばらく物価高が続くことになりそうです。

もともと政府は2%のインフレを目指していました。ようやくその目標に近づいてきたとも言えます。ただ、今のインフレはコストプッシュ型のもの。悪いインフレと呼ばれます。

各企業は賃金を増やす動きも見せ始めており、このインフレが需要の多いことによるデマンドプル型のものになれば良いですね。

自分自身は比較的低い段階で固定金利で借りたので、金利の動向は安心しながら眺めることができています。とは言え、今のところは変動で借りた方が正解でした。まだまだ変動の低金利を享受できる状況です。しかし、住宅ローンの返済は、30年にも及びます。果たしてこれからどうなるものか。それは誰にも分かりません。固定金利は保険的な意味合いを持つローンなのです。