株式だけでいいんじゃないの?

少し前までそのように考えて、自分も株式だけに投資していました。今でも基本的には投資のメインは株式であるべしと考えています。

株式の反対に位置する投資対象といえば債券です。債券は株式にくらべるとどうしてもリターンが低くなるので、わざわざ貴重な投資資金を回さなくても良いのでは?と考えてしまいますし、実際に自分もそう考えてました。

しかし、考え方を変えて、債券も自分のポートフォリオに加える、つまり積み立て投資の対象とすることにしました。毎月の積み立てのうち20%を債券にあてることにしました。

では、なぜ債券が必要だと考えたのか。債券を入れるメリットはなんなのでしょうか。そもそも債券って?この記事で解説します。

そもそも債券ってなに?

大雑把に言えば、国や自治体、会社などの借金のことです。代表的なのが国債ですね。国債の残高は、政府の借金としてとらえられます。国の債券なら「国債」、地方自治体なら「地方債」、企業なら「社債」です。

債券が通常の借金と異なるのが、証券化されていて売買できること。

国が新たな借金をする場合、国債を新たに発行して投資家に販売します。個人向け国債は、個人が購入できる国債です。

投資家は債券を購入することで、決まった利率の利子を毎年受け取れるほか、期限がきたらお金を返してもらえます。償還といいます。国債などは、非常にリスクの少ない資産と言えます。

ただ、社債の場合は、その企業が倒産すると償還されないリスクがあります。そのためつぶれるリスクの低い国の債券つまり国債は金利が低く、倒産のリスクがある会社の債券つまり社債は比較的金利が高くなっています。さらに信用リスクの高い社債は、ジャンク債と呼ばれたりします。

国債であっても、信用の低い国の場合は、高い金利が設定されています。国家が債務を返済できなくなることを「デフォルト」といいます。デフォルトリスクの低い先進国の国債は金利が低いですが、デフォルトをなんども発生させるアルゼンチンは30%とか40%といった非常に高い金利となっています。日本の金利がマイナスになったりしているのに、えらい違いですね。

債券の投資信託とは、国債や地方債、社債などを組み合わせて投資するものです。自分は先進国の債券に投資する投資信託を積み立てています。

債券不要論の内容

どうして債券が不要と考えられるのか。その理由としてはこんなことがあげられます。

・債券を入れるとポートフォリオ全体のリターンが下がる

・暴落時には債券も下がってしまう

・日本の国債は金利が低くて厳しい

・外国債券は為替リスクがある

![]()

投資対象に債券を入れる理由

色々な意見を見ていると、確かに債券は不要なように思います。特に資産規模の小さいうちは、株式に集中的に投資するほうが効率的かもしれません。

先にも書いたとおり、自分も株式だけでいいじゃんと考えていましたが、最近一応債券も入れておいた方がいいんじゃないかと考えるようになりました。その理由は以下のとおり。

リスクを低減するー暴落時のショックが少ない

リスクとは暴落の危険性というイメージが大きいですが、投資においては変動の大きさのことを言います。上にも下にも大きくぶれるほどリスクが高いとされます。また、リスクが高いほど、リターンも高い傾向にあります。リスクが高いと、ガツンと下がる可能性がありますから、リターンが高くないと買う意味がないですよね。

中でも株式は、リスクがもっとも高い部類の資産であり、リターンも大きいです。過去からもっとも増えた資産が株式でした。ハイリスクハイリターンですね。

一方で債券はリスクもリターンも低い資産。ローリスクローリターンです。

現代ポートフォリオ理論によれば、リターンだけでなく全体のリスクも考慮することでより効率的なポートフォリオを作ることができるとされています。つまり、株式だけだとリスクが高くなるので、債券も一定割合含めることでポートフォリオ全体のリスクを低減するのです。

株式と債券の割合は、60:40がもっとも効率的であると言われています。

それに一般的には、株と債券は逆の動きをするとされており、逆相関の関係にあります。株が上がると債券は下がり、株が下がると債券が上がるのです。

ただ、近頃は暴落時には債券も下がる傾向が見られます。株式だけでなく、何でもかんでも現金化する動きでしょうか。

とはいえ債券の下がり幅は株式に比べてかなり小さく、十分ショックを吸収する役目を持っていると言えると思います。

リーマンショックの時、株式は44%値下がりしましたが、全世界債券の下落は7%程度でした。(米ドルベースの場合。日本円ベースだと49%と18%)

世界的なショックの場合、債券も下落するとはいえ、資産のショックアブソーバー的な役割を担うのです。

暴落時に株を買い増しする減資となる

リーマンショックやコロナショックのような暴落時に、債券は株式に比べて価格が落ちにくいことから、ショックアブソーバー的な役割があると説明しました。

ということは、暴落が起こるとポートフォリオの割合に大きなズレが生じます。株式の割合が下がって、債券の割合が高くなります。

ここで債券を売って、株式を購入するのです。債券は株に比べて減少幅が小さいですから、暴落時に株を購入する原資となり得ます。

それなら現金で持っておけばいいじゃないって思いますよね。ただ、歴史的な暴落は10年に一度くらいのペース。その間に債券に積み立てていけば、そこそこ増えている可能性があります。現金じゃ増えることはありませんし、もしかすると使ってしまうことも。

そして、一旦暴落しても株式は元に戻るどころか、大きく値上がりしてきました。リーマンショックの時もそうですし、コロナショック後は最高値を窺うような展開に。そう、株式は傷ついたら強くなるサイヤ人のように、一度暴落を経験した後は大きく伸びてきたのです。

なので暴落時に株式をたくさん購入できれば、大きく資産を増やすチャンスになるのです。暴落時に株を買える資金を確保しておくため、債券を積み立て購入することにしました。

GPIFを参考に

「GPIF」とは年金積立金管理運用独立行政法人の略称です。その名の通り、年金の積立金を運用する組織です。少子高齢化により、今後年金の状況は厳しくなることが予想されます。そんな年金の運営に資するため、年金の一部の運用を担っています。

よくニュースで赤字だ!なんて目にしますが、実態はその真逆です。年金で投資なんてするべきでないなんて意見もありますが、運用成績を見て言っているのでしょうか。

2001年度からGPIFでの運用が開始され、年率で平均3.61%のリターンを叩き出し、累計で95.3兆円もの収益を生み出しました。95兆円ってえげつないですよね。めちゃくちゃ儲けています。

2019年度はちょうど3月にコロナショックが起きたため、-8.3%とマイナスリターンでした。マスコミから大変叩かれていたのを覚えています。そして、2020年。一気に株式市場は盛り返しました。GPIFの収益はなんと37.8%のプラスです。すごいですね。マイナスの時は叩くのに、プラスの時はあまり報道が出ないのは不思議です。

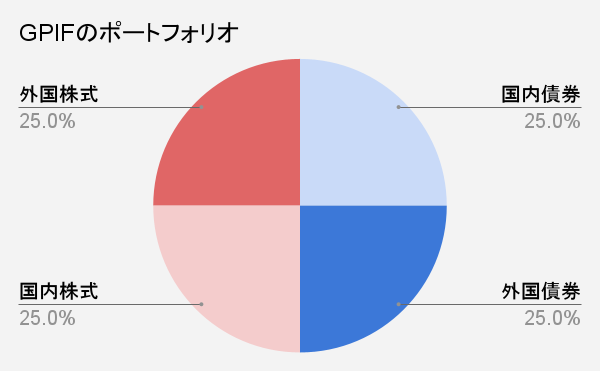

そんなGPIFのポートフォリオは以下の通り。年金を運用するという「間違いない」投資が求められ、安全に増やすポートフォリオとなっています。

まさに4等分です。国内債券、外国債券、国内株式、外国株式にそれぞれ25%ずつ投資を行います。株式と債券は半分ずつです。

そしてこれは「安全」「確実」なポートフォリオです。GPIFの運用目標は、「賃金上昇率+1.7%」です。日本の賃金上昇率は決して高くありませんから、かなり低めの目標と言ってもいいでしょう。

なので、個人の場合はもう少しリスクをとってもいいかもしれません。自分は債券を20%として、株式を80%とすることにしました。やはりリターンを生み出すのは株式です。資産規模が小さく、年金のような責任もありません。積極的にリスクを取っていきましょう。

かといって安定性も必要です。GPIFも債券に投資しているように、ポートフォリオの一部は債券に投資すべきと考えました。

まとめ

以上投資の対象に債券を入れる理由を説明してきました。暴落のショックアブソーバーとなること、暴落時に株式を購入する原資となり得ること、最強の投資家GPIFは50%も債券に投資していること、が債券に投資をする理由でした。

ただ、あくまでも個人的な考えです。100%米国株に投資する方法もアリだと思います。うまくいけば、かなり効率的に資産を増やすことができるでしょう。もともと自分も米国株だけでいいじゃんと考えていましたし、今もそれがいいかもなんて浮気しそうになります。しかし、債券クラスを入れた方がいいだろうと考え、そのように実践することにしました。

まあ、どうなるかはわかりません。うまくいくのでしょうか。自分の意見は決して正解ではありません。投資の正解なんて誰にも分かりません。投資は自己責任で。

積み立て投資といえばつみたてNISAです。しかし、つみたてNISAの商品に債券はありません。債券を積み立てるには?その辺はこの記事で説明しております。